Предприятие занимается убоем крупного рогатого скота (КРС) , разделкой на полутуши и обвалкой полутуш. Необходимо правильно расценить выходную продукцию, чтобы было выгодно вести свой бизнес и продукция продавалась по справедливой цене.

Цель : рассчитать себестоимость парной или охлажденной говяжьей полутуши (с учетом потерь на охлаждение, продажи субпродуктов и вырезки) .

Это позволит нам верно рассчитать в дальнейшем себестоимость обваленного сырья : говядина высший сорт, говядина 1 сорт и говядина 2 сорт.

Что нам известно о первоначальных затратах?

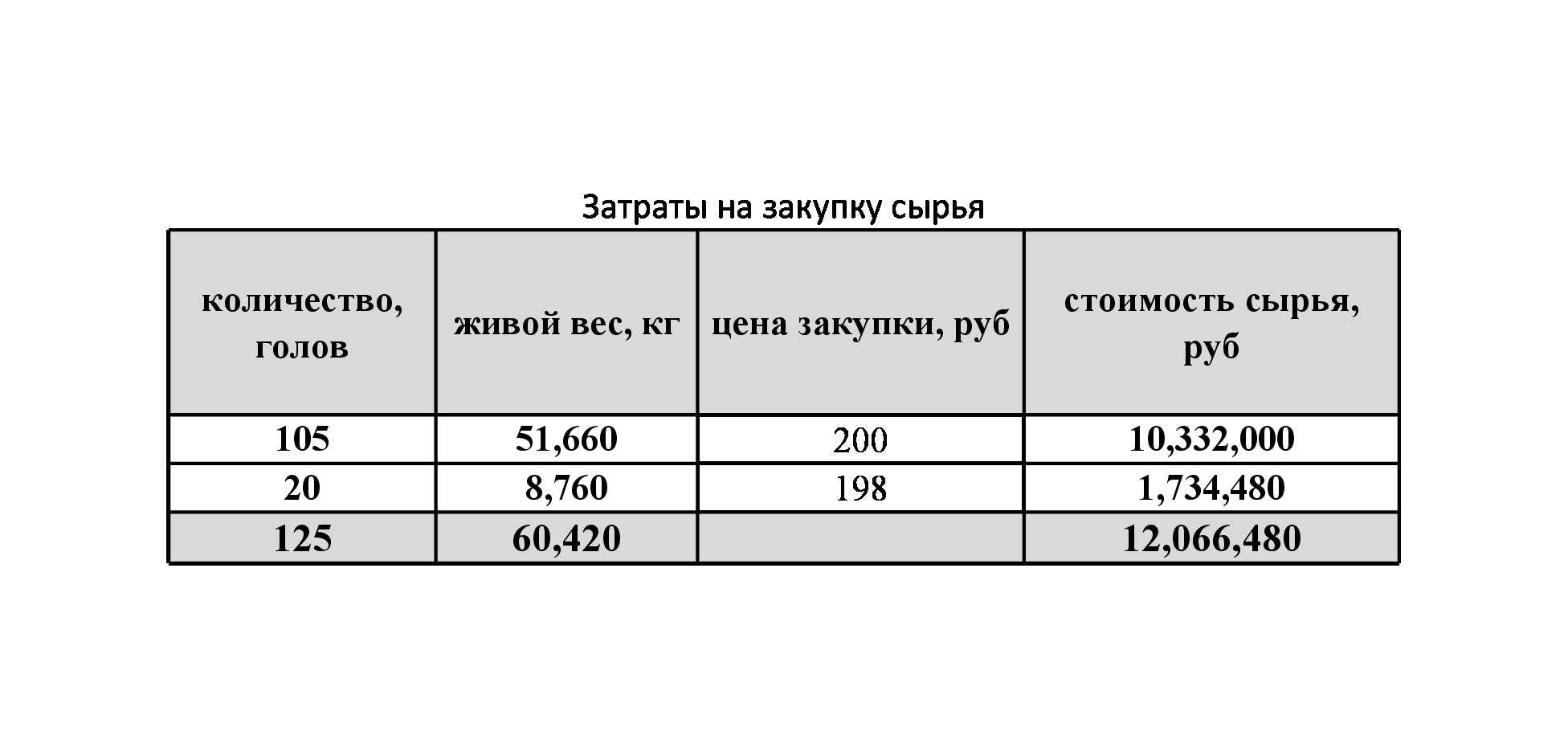

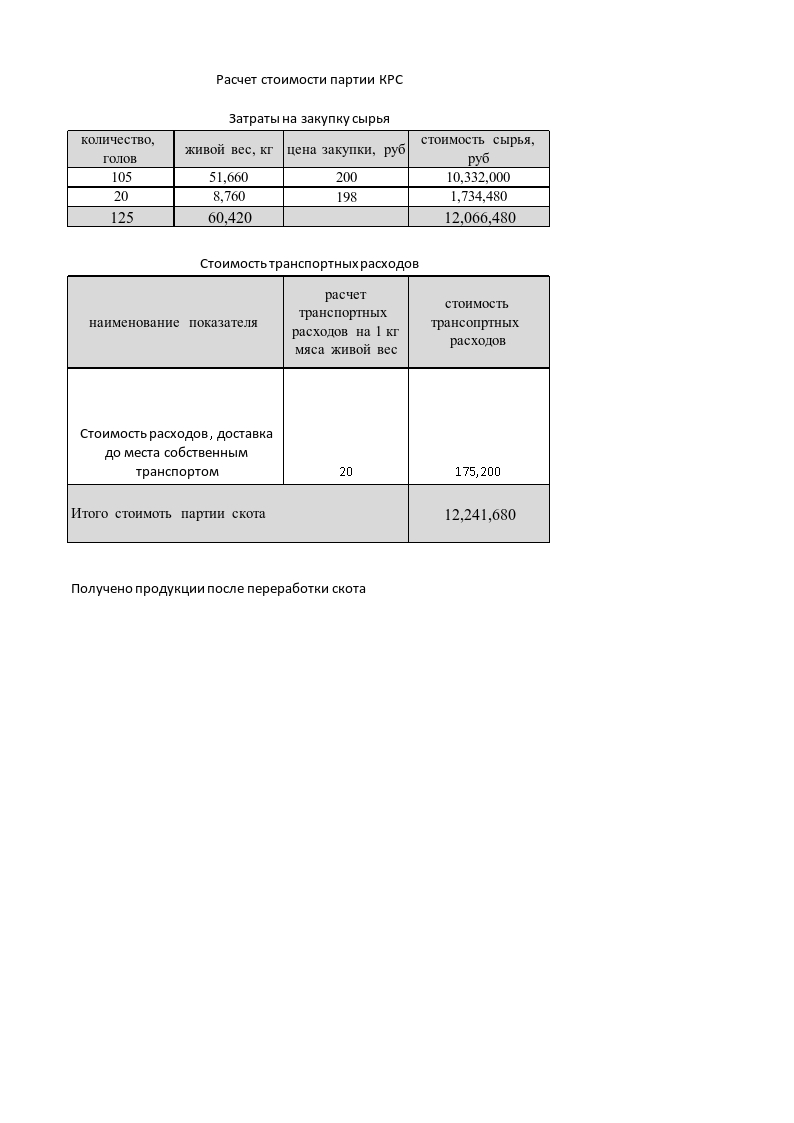

Мы закупили КРС, есть документы от поставщика с указанием цены за 1 кг КРС и общая стоимость партии КРС. Вносим данные в простую таблицу.

Если мы сами забираем своим транспортом КРС у поставщика, то необходимо рассчитать транспортные затраты на 1 кг живого веса и другие расходы, если они были : расходы на погрузку и разгрузку, штрафы и т.п . Партию 20 голов живым весом 8 760 кг мы забирали своими силами у поставщика и стоимость транспортных затрат на 1 кг составила 20 рублей. Добавляем транспортные расходы в размере 175 200 рублей к нашим затратам на закупку и получаем общую стоимость партии КРС.

Таким образом, затраты на покупку и доставку партии КРС составили 12 241 680 рублей.

Стоимость 1 кг живого веса равна : 12 241 680 стоимость всей партии КРС делим на 60 420 кг КРС =202,61 руб.

По сути расчет сводится к правильному распределению первоначальных затрат на выходную продукцию с допущением, что все субпродукты были реализованы по рыночной цене. Здесь и далее речь идет о распределении прямых материальных затрат, без заработной платы производственных рабочих.

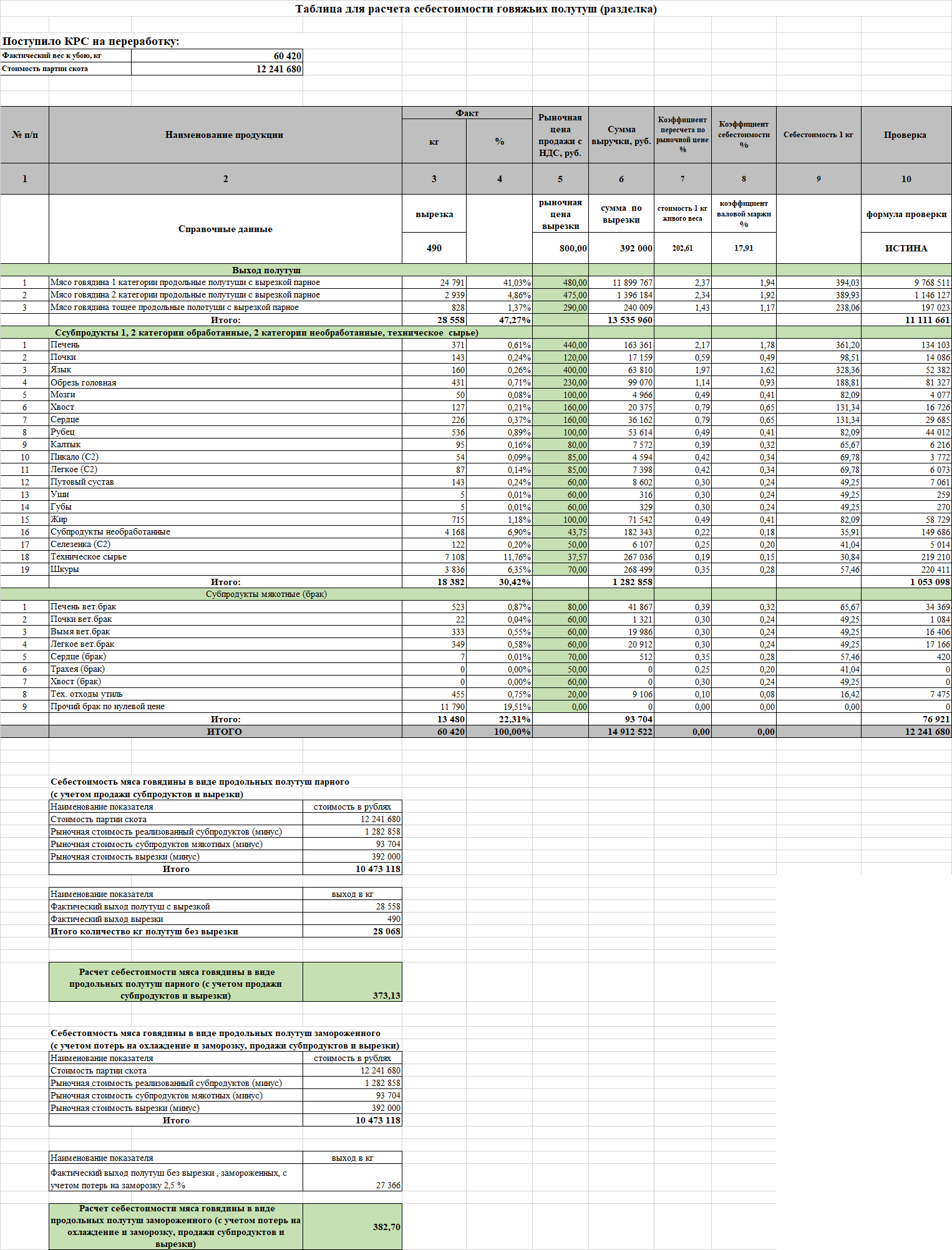

Вся закупленная партия КРС пошла в цех убоя. После разделки на полутуши и выделения субпродуктов , начальник цеха убоя составляет Акт переработки , с указанием поступившей в цех партии сырья и выходом продукции. На основании Акта переработки составляем таблицу по фактическим значениям выхода полутуш и субпродуктов для расчета себестоимости мяса говядины в виде продольных полутуш, вносим данные:

Графу 2 «Наименовании продукции » заполняем согласно Акту . Перечисляем выходные изделия : полутуши, субпродукты. В нашем примере часть субпродуктов укрупнены до категорий, чтобы не загромождать таблицу.

В графе 3 «Факт , кг» указываем фактический выход продукции после разделки.

В графу 5 «Рыночная цена продажи с НДС» вносим текущие цены, сложившиеся на рынке . В таблице цены проставлены условные.

В графе 6 получаем сумму выручки, если всю продукцию убоя продали по рыночным ценам.

После этого шага можно переходить к расчету себестоимости говяжьих продольных полутуш.

В графе 7 Коэффициент пересчета по рыночной цене рассчитан как соотношение рыночной цены и стоимости 1 кг живого веса. В таблице указана формула:

Рыночную цену из графы 5 делим на цену живого веса.

Пример: Мясо говядины 1 категории взято по рыночной цене 480 рублей за кг , делим на 202,61 цену живого веса и получаем коэффициент пересчета 2,37.

Далее рассчитываем маржу между затратами на закупку КРС 12 241 680 рублей и суммой продажи выходной продукции по рыночным ценам 14 912 522 рублей. Маржа составит 2 670 842 рублей.

Коэффициент валовой маржи равен 17,9 % (2 670 742/14 912 522).

В графу 8 вносим формулу расчета коэффициента себестоимости. Он нам потребуется для проверки расчета себестоимости :

Коэффициент пересчета по рыночной цене (графа7)-коэффициент пересчета по рыночной цене (графа 7)Х Коэффициент валовой маржи/100.

Себестоимость в графе 9 получаем путем умножения цены 1 кг живого веса на коэффициент себестоимости (графа 8). Ниже себестоимости мы не можем продавать нашу продукцию. Обращаю внимание, что в таблице приведен расчет полутуш с вырезкой, а окончательный расчет себестоимости полутуш будет без вырезки, соответственно себестоимость меньше в расчете ниже получилась.

Графа 10 служит для проверки расчетов :графа3 факт выхода в кг Х графу9 себестоимость. Итого графы 10 должен совпасть с суммой наших первоначальных затрат : 12 241 680 рублей.

После заполнения таблицы переходим к расчету себестоимости парных говяжьих продольных полутуш (с учетом продажи субпродуктов и вырезки).

Для этого вычитаем из стоимости партии КРС реализованные субпродукты и вырезку . Стоимость субпродуктов и вырезки рассчитаны по рыночной цене.

Стоимость партии скота 12 241 680

Рыночная стоимость реализованный субпродуктов (минус) (1 282 858)

Рыночная стоимость субпродуктов мякотных (минус) (93 704)

Рыночная стоимость вырезки (минус) (392 000)

Итого , руб. 10 473 118

Фактический выход полутуш с вырезкой (кг) 28 558

Фактический выход вырезки (490)

Выход полутуши без вырезки 28 068

Расчет себестоимости парных говяжьих продольных полутуш (с учетом продажи субпродуктов и вырезки) : 10 473 118/28 068=373,13 рублей.

При расчете охлажденных полутуш учитываем потери на заморозку.

В данных расчетах сортность полутуш усреднена.

Далее на основании полученных данных о себестоимости говяжьих полутуш можно переходить к расчету себестоимости жилованной и сортовой говядины. Вот ссылки : Расчет себестоимости жилованной говядины и Расчет себестоимости сортовой говядины.

Закажите услугу производственный учет на предприятии

Наш телефон 8 985 400 70 26