Рассмотрим ситуацию, когда по условиям кредитного договора с банком у заёмщика есть обязательство перед банком поддерживать на расчетном счете ежеквартальное поступление денежных средств , в размере не менее доли от общих оборотов , рассчитанной исходя из доли кредитов банка в общем кредитном портфеле организации на первое число отчетного квартала .

Как составить кредитный портфель и рассчитать долю оборотов в % по каждому банку-кредитору можно посмотреть здесь :

Возьмем для примера следующее распределение общего оборота по банкам:

Банк А 15,43%

Банк Б 61,42%

Банк В 23,15 %

Итак, наша задача выполнить перед банками обязательства по поддержанию оборотов на расчетных счетах организации, открытых в банках кредиторах. Начнём с простого.

Шаг 1. Составляем таблицу «Расчет поступлений».

На этом шаге берем планируемый приход денежных средств в этом квартале и распределяем его в соответствии с нашими обязательствами перед банками. Информацию по плану прихода денежных средств уточняем в отделе продаж.

Напоминаем, что план прихода : это реальное поступление денег от покупателей на расчетный счет, а не планируемая сумма реализованной (отгруженной) продукции. Т.к. между моментом отгрузки и поступлением денег на расчетный счет есть временной промежуток : отсрочка платежа ( если компания предоставляет своим контрагентам отсрочку). О планировании оборотов написано в статье Управление оборотами.

Инструментом, позволяющим ускорить поступления денежных средств является факторинг. Но, факторинговые компании берут за это комиссии. Более подробно о факторинге в этой статье : Факторинг

Банкам безразлично, если у Вас не выполнены обязательства по обороту на последний день квартала, а на следующий день (уже наступил следующий квартал) покупатель Вам прислал много много денег на расчетный счет, итог ясен : квартальный оборот не выполнен.

Невыполнение банковских ковенант неприятная штука, но даже в этом случае, можно направить в банк письмо с объяснением сложившейся ситуации, но решение все равно остается за банком.

Обычно в кредитном договоре прописаны штрафные санкции за невыполнение обязательств по чистым кредитовым оборотам.

Вернемся к нашим расчетам.

Для примера квартальный приход пусть будет равен 10 млн. рублей.

![]()

Ясно было с самого начала, что больше всего оборота нужно направлять в Банк Б.

Эта таблица -яркий пример отличия «теории от практики», мы в этом убедимся на следующем шаге.

Шаг 2 Реальное управление денежным потоком.

Смотрим по банковским выпискам, сколько денег реально пришло на расчетные счета, открытые в Банках А, Б,В. Предварительно мы конечно же примерно распределили поступления от покупателей между банками. Большей части клиентов ( или нескольким клиентам с больше потоком денежных поступлений) передали реквизиты банка Б. Ну и конечно же определенной части клиентов рекомендовали платить в банки А и Б.

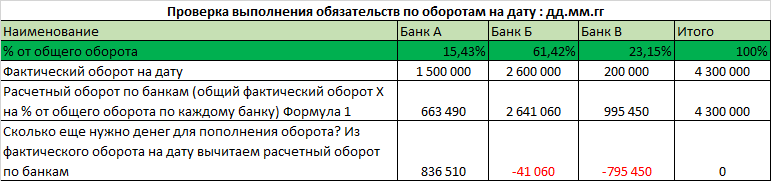

Предположим, всего пришло 4 300 000 с разбивкой по банкам :

Банк А 1 500

Банк Б 2 600

Банк В 200

Вносим данные в таблицу и вдим, что образовался «перекос» : в банке А явный «перебор», а в банке Б и В «недобор» денежных средств.

С помощью Формулы 1 Рассчитали оборот по банкам напрямую : общий фактический оборот Х на % от общего оборота по каждому банку.

Вычитаем из фактического поступления денежных средств расчетный оборот.

Вот результат :

По банку А «план поступлений» перевыполнен на 836 510 рублей.

По банку Б нужны еще поступления в размере 41 060 рублей.

По Банку В нужны поступления в размере 795 450 рублей.

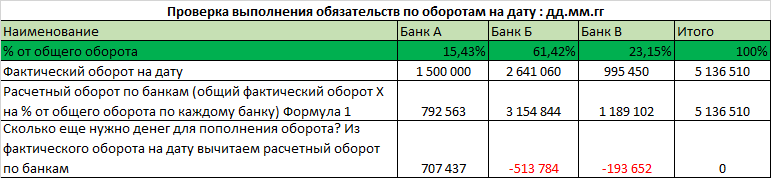

Казалось бы, проблему можно решить, если на расчетном счете, открытом в банке Б возникнет дополнительный приход в размере 41 060, а в банке В 795 450. Вносим данные в таблицу :

Банк В поступление 200+795 450=995 450

Банк Б поступление всего 2 600+41060=2 641 060

И О УЖАС!!! Опять не хватает денег по Банку Б и В! Да, здесь работает «принцип сообщающихся сосудов» : в один банк «заливаем » деньги, тут же в другом банке меняется пропорция, т.к. расчет идет из общего оборота. На самом деле Формула 1 не отвечает на вопрос : сколько денег еще должно поступить на расчетный счет в банке, с учётом оборотов в других банках.

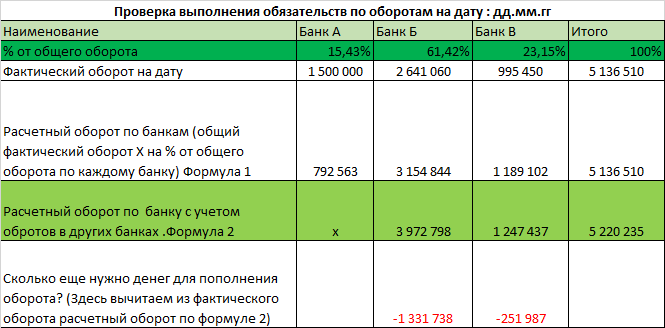

Поэтому нужно применить Формулу 2 Расчетный оборот по банку с учетом оборотов в других банках.

Она рассчитывается следующим образом для Банка Б :

(Общий оборот по всем банкам-оборот в банке Б) Х доля оборота ( в %) банка Б/ (100 %-доля оборота (в %) банка Б).

Для Банка В расчет аналогичный, для Банка А расчет проводить не нужно.

Раскрываю формулы :

С помощью Формулы 2 видно, что по Банку Б не хватает оборотов на сумму 1 331 738 рублей, а по Банку В еще нужно 251 987 рублей. Т.е. значительно больше суммы требуется, чем даёт расчет по формуле 1. Эти суммы нам служат для ориентира, т.к. для решения ключевой задачи нам нужны в строке «Сколько еще нужно денег для пополнения оборота? » положительные значения либо 0.

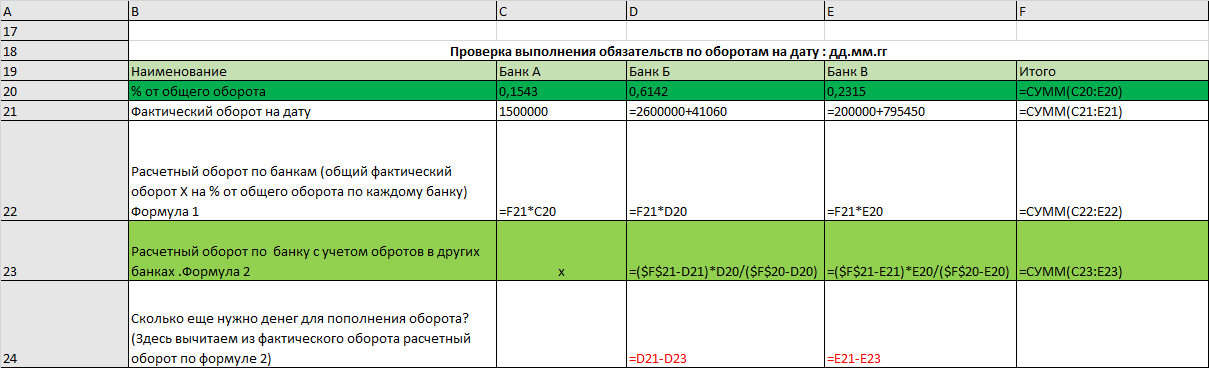

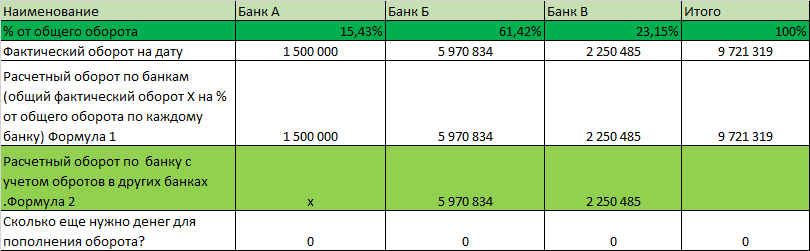

Шаг 3 Поиск решения

Ниже приведена таблица, в которой мы видим значение НОЛЬ по банку А, Б и В в строке «Сколько еще нужно денег для пополнения оборота?». Этот расчет можно сделать в ручную, постоянно добавляя в строку «Фактический оборот на дату» не достающие денежные средства. Весьма трудоёмкая задача.

Упростить решение этой задачи можно с помощью надстройки Excel » Поиск решения». Подробно о технике работы с надстройкой можно прочитать здесь :

Данная надстройка позволяет получить искомый вариант фактических оборотов на дату , задав требуемые значения в графе «Сколько нужно денег для пополнения оборота?». Эта функция подходит для решения задач, где несколько параметров задано и они зависят друг от друга, как раз когда в расчете принимают участие 3 банка.

Если в нашем примере был бы только один банк, можно воспользоваться стандартной функцией Excel Данные-Анализ «что если»-подбор параметра.

Шаг 4 Анализ данных

Таким образом, мы получили ответ на вопрос, сколько денег еще ждем от покупателей и как распределить их в разрезе банков.

В нашем примере (шаг 2) всего пришло 4 300 000 рублей. Для того, чтобы при таком приходе выполнить обязательства перед всеми банками по поддержанию оборотов, нам еще нужны денежные средства по Банку Б 3 370 834 и по Банку В 2 050 485, т.е. приход 5 421 319 рублей.

Вернемся к шагу 1 и вспомним, что наш квартальный приход ожидается в размере 10 млн. рублей. В нашем случае мы исправили ситуацию при обороте

4 300 000+5 421 319= 9 721 319.

Т.е. в своих расчетах «уложились» в планируемые поступления, с допущением, что на Банк А больше покупатели не присылали денег.

На практике желательно не прописывать в ковенантах кредитных договоров распределение всего 100 % оборота по банкам, минимум 5% оборота оставить «свободным» для маневра. А так же нужно регулярно смотреть за выполнением обязательств по оборотам и своевременно их регулировать.

Закажите услугу управление кредитным портфелем

Наш телефон 8 985 400 70 26